Indirizzo

Corso Matteotti 15,

Cremona, CR 26100

Indirizzo

Corso Matteotti 15,

Cremona, CR 26100

L'informazione professionale sugli appalti

L'informazione professionale sugli appalti

Dott. Marco Boni

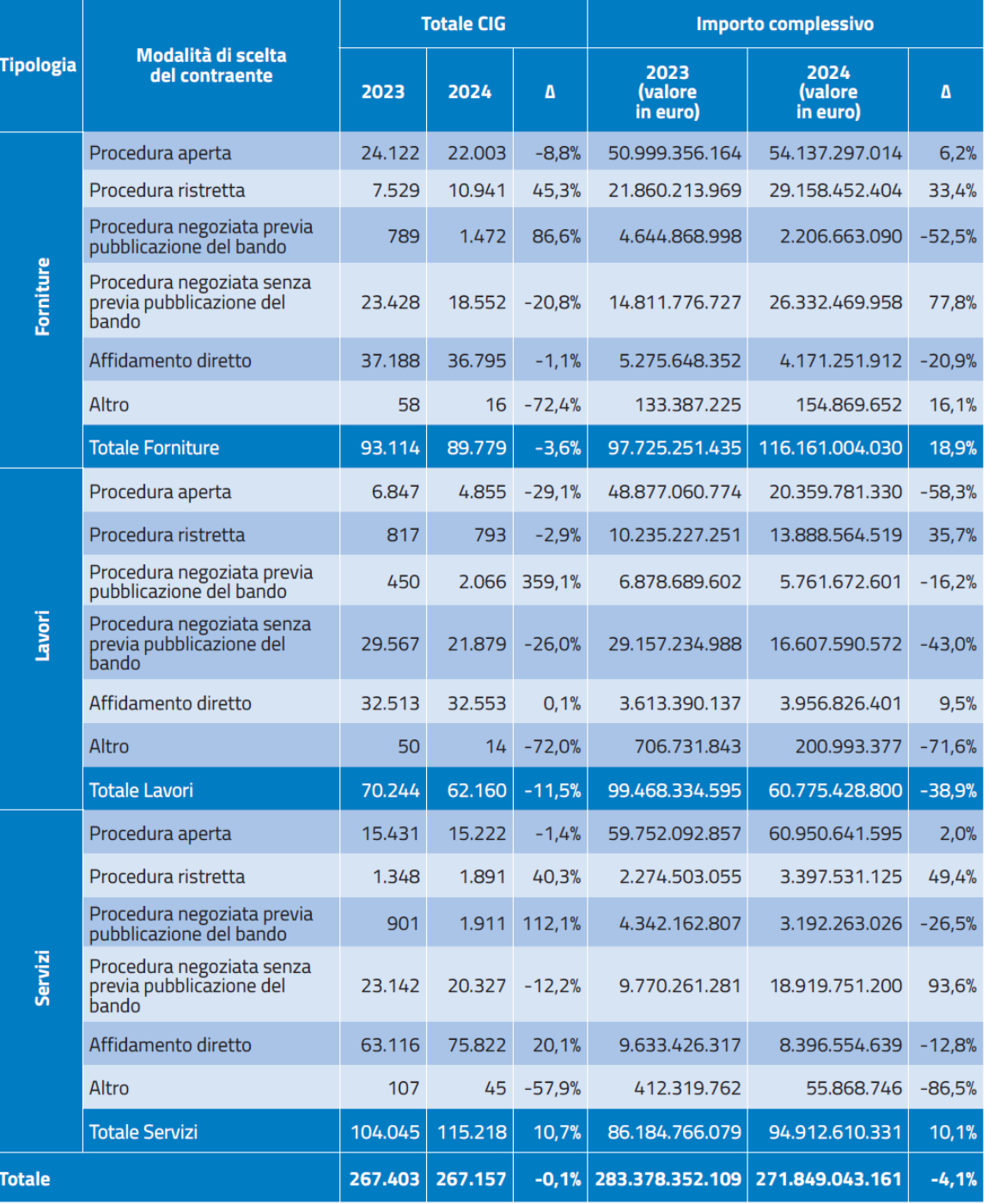

Nella “Relazione annuale 2024” l’ANAC fotografa l’andamento dei contratti pubblici.

Il valore della domanda ammonta complessivamente a 271,8 miliardi di euro.

La contrazione del mercato (-4,1%) dipende dal crollo dei lavori ( -39%), diminuzione considerata fisiologica dopo l’impennata degli anni precedenti, riduzione ascrivibile anche al ridursi delle procedure PNNR e ai rallentamenti procedimentali della prima fase di digitalizzazione degli appalti. Forniture e dei servizi continuano a crescere, registrando in valore rispettivamente un aumento del +18,9% e del +10,1%.

Gli affidamenti diretti

Ad una rilevante consistenza numerica sul totale degli affidamenti, corrisponde una incidenza del 6,1% in valore (valore medio 113.830 euro).

Gli affidamenti diretti crescono numericamente del 9,3%, ma diminuiscono in valore del 10,8%. In particolare, in valore, a fronte di un aumento del 9,5% per i lavori, decrescono rispettivamente del 20,9% per le forniture e del 12,8% per i servizi.

In termini più specifici, secondo l’ANAC, il riscontrato crescente addensamento degli affidamenti non concorrenziali tra i 135.000 e i 140.000 euro, a ridosso della soglia (più che triplicato rispetto al 2021, quando il valore-limite era di 75.000 euro) sarebbe indicativo di frazionamenti artificiosidegli appalti, finalizzati a mantenere gli importi al di sotto delle sogliedi legge e, spesso, anche ad eludere l’obbligo di qualificazione dellestazioni appaltanti.

Si tratterebbe quindi di comportamenti opportunistici, in taluni casi fonte di sprechi o di infiltrazioni criminali o mafiose. Date le caratteristiche dell’affidamento diretto, specie in alcuni contesti, gli amministratori onesti si troverebbero più esposti a pressioni indebite, non potendo più opporre l’esigenza di dover almeno aprire un qualche confronto competitivo con altri operatori economici, al di sotto dei 140.000 euro.

La domanda del mercato

Nel 2024 il valore complessivo degli appalti di importo pari o superiore a 40.000 euro, per entrambi i settori, ordinari e speciali, si è attestato attorno ai 271,8 miliardi di euro.

Rispetto al precedente anno 2023, si rileva una flessione pari al – 4,1%, che si riduce fino al – 7,3% se lo si rapporta al 2022 (punto di massimo della serie). Tale flessione potrebbe essere ascritta sia al minor numero di appalti finanziati dalle risorse del Piano Nazionale di Ripresa e Resilienza (PNRR) essendo, tali risorse, già state impegnate in parte negli anni precedenti, sia soprattutto all’entrata a regime della digitalizzazione dei contratti pubblici prevista dal Codice, che ha sicuramente portato le stazioni appaltanti a ridurre la propria domanda di lavori, servizi e forniture, almeno per i primi mesi dell’anno 2024.

La tipologia di contratto che pesa maggiormente è quella dei servizi (il 43,1% del

totale), seguita dalle forniture e dai lavori. A livello di importo, invece, sono le forniture che pesano maggiormente con il 42,7% rispetto al totale, seguite dai servizi e dai lavori.

Sono sempre i settori ordinari, rispetto a quelli speciali, ad assorbire con il 91,9% il numero totale delle procedure e con il 78,2% l’importo complessivo della domanda.

In termini di importo, il settore che contribuisce maggiormente alla leggera flessione negativa del 2024 rispetto al 2023 è quello dei lavori, con un valore pari a circa 60,8 miliardi di euro, che diminuisce del -38,9%. Questa riduzione è in parte attribuibile all’entrata in vigore del nuovo

Codice, che ha indotto le stazioni appaltanti ad essere più caute all’inizio anno nell’effettuare nuovi appalti, a causa dei tempi necessari ad adattarsi alla nuova tecnologia di acquisizione del Codice Identificativo di Gara (nel seguito CIG). Per cui, in definitiva, si registra una contrazione fisiologica del settore, considerando che negli ultimi anni i lavori erano cresciuti in modo significativo, mentre nel 2024 tornano a un livello poco superiore a quello degli anni 2021 e 2020.

Il settore forniture (pari a circa 116,1 miliardi di euro) e il settore servizi (pari a circa 94,9 miliardi di euro), a livello di importo registrano un aumento rispettivamente del +18,9% e del +10,1% in confronto all’anno precedente, portando ciascun settore, per la propria tipologia, ai massimi storici. Il settore delle forniture è sostanzialmente stabile a livello di numerosità (con una leggera flessione pari al – 3,6%): l’incremento del valore complessivo è quindi attribuibile ad un importo medio più elevato degli appalti. L’incremento dei servizi, invece, è dipeso in parte dall’aumento del numero di procedure e dall’emergere di appalti significativi a livello di importo nel 2024.

Le tipologie di forniture maggiormente acquistate nel 2024 sono quelle relative ai prodotti

farmaceutici che aumentano rispetto al precedente anno del +37,2% e quelle relative alle apparecchiature mediche che sostanzialmente rimangono invariate rispetto al 2023, facendo registrare una leggerissima crescita del +2,1%.

I servizi per cui si spende di più sono quelli relativi all’assistenza sociale, che rispetto al precedente anno aumentano del +72,8%. A seguire i servizi relativi a riparazione, manutenzione e

servizi affini connessi a trasporti aerei, ferroviari, strade e servizi marittimi che per quest’anno fanno registrare un balzo in avanti considerevole (+367,7%) dipeso, sostanzialmente, dall’appalto avviato da Trenitalia S.p.A. di 6,8 miliardi di euro. In ordine di importo seguono i servizi connessi ai rifiuti urbani e domestici che rimangono stabili rispetto al precedente anno (-0,4%) e i servizi di pulizia e disinfestazione terrestre che aumentano del 76,4%.

La modalità di scelta del contraente

Dall’analisi delle modalità di scelta del contraente emerge che nel 2024 la procedura aperta ha coperto circa il 15,8% delle procedure totali. Tuttavia, la maggior parte delle stazioni

appaltanti (il 77%) ha optato per la procedura negoziata senza previa pubblicazione del bando (22,7%) o per l’affidamento diretto (54,3%). In termini di importi, la procedura aperta rimane la modalità più utilizzata per l’aggiudicazione dei contratti pubblici, con una quota del 49,8%, seguita dalla procedura negoziata senza previa pubblicazione del bando (22,8%) e dalla procedura ristretta (17,1%).

Rispetto all’anno 2023, si è verificato un aumento delle procedure ristrette (+35,1%) e delle procedure negoziate senza previa pubblicazione del bando (+15,1%) in termini di importo. Al contrario, le procedure negoziate con previa pubblicazione del bando e le procedure aperte hanno registrato una diminuzione rispettivamente del -29,7% e del -15,1%. A livello di numerosità, invece, si osserva un aumento importante delle procedure negoziate con previa pubblicazione del bando (+154,6%), sebbene abbiano subito un calo in termini di importo dovuto al fatto che nel 2023 gli appalti in settori speciali avevano importi nettamente superiori rispetto al 2024. Le procedure ristrette aumentano del +40,6%, mentre le procedure negoziate senza previa pubblicazione del bando e le procedure aperte fanno registrare una flessione rispettivamente del 20,2% e del 9,3%. Tuttavia per le procedure negoziate tale decrescita non incide a livello di importo, mentre per le procedure aperte il decremento ha un impatto significativo. ,1%

Le tipologie di stazioni appaltanti

Si evidenzia che il valore della domanda è associato per il:

» 27,3% al settore relativo ai servizi di interesse generale, quali elettricità, gas, trasporti, telecomunicazioni, servizi postali, gestione rifiuti, etc.;

» 26,4% alle centrali di committenza (escluse le centrali di committenza del settore sanitario); il 6,0% del valore complessivo della domanda è afferente a Consip S.p.A.;

» 15,9% alla tipologia settore della sanità;

» 14,3% alla tipologia settore degli enti locali (di cui 10,3% alle Città metropolitane, Comuni e Comunità montane).

A livello di numerosità, anche quest’anno come negli anni passati, pesano maggiormente le procedure associate alla tipologia enti locali (34,2%), seguite dalla tipologia settore sanitario (19,7%) e dalla tipologia settore dei servizi di interesse generale, quali elettricità, gas, trasporti, telecomunicazioni, servizi postali, gestione rifiuti, etc. (14,8%).in termini di numerosità e di importi, in relazione alla macro-tipologia di stazione appaltante.

La tipologia settore delle centrali di committenza è quella con il maggior numero di procedure aperte e ristrette (65,6% degli affidamenti), seguita dalla tipologia settore della sanità (36,4%

degli affidamenti) e dalla tipologia settore servizi di interesse generale quali elettricità, gas, trasporti, telecomunicazioni, servizi postali, gestione rifiuti, etc. (17,5% degli affidamenti).

La tipologia di stazione appaltante che a livello di importi affida maggiormente con procedure aperte e ristrette è quella del settore delle centrali di committenza (82,8%), seguita dalla tipologia settore servizi bancari, finanziari e assicurativi e dalla tipologia settore sanità con, rispettivamente, il 76,5% e il 75,7% della spesa complessiva di ciascun settore.

Il settore sanità

Il settore Sanità ha perfezionato nel 2024 n. 52.553 CIG, su un totale p.a. di N. 267.157 CIG (nel 2023 n. 48.681 CIG), con un fatturato corrispondente di 43,1 miliardi di euro (37,7 miliardi di euro nel 2023).

Relativamente alle tipologie di procedura utilizzate nel settore Sanità, la distribuzione percentuale è stata la seguente:

| Distribuzione % | Proc. aperte e ristr. | Proc. Negoz. c/s bando | Affid. diretti | altro |

| SANITA’ numero | 36,4% (38,3% nel 2023) | 28% (33,6% nel 2023) | 35,5% (28,2% nel 2023) | 0,0% |

| SANITA’ valore | 75,7% (75,7% nel 2023) | 19,0 (17,8% nel 2023) | 5,2/ (6,5% nel 2023) | 0,0% |

Continua un consistente ricorso a medici e infermieri “gettonisti”.

Con specifico riferimento all’anno 2024, l’analisi dei dati sui medici a gettone ha evidenziato che il valore dei contratti e degli AQ/Convenzioni, rispetto al 2023, è aumentato del 20%, passando da 35,2 a 42,3 milioni di euro. Ancora più marcata è stata la crescita concernente gli “infermieri a gettone” (+ 49%), poiché il valore dei contratti e degli AQ/Convenzioni è passato da 3,9 a 5,8 milioni di euro.

Ha registrato un trend crescente anche l’importo complessivo dei contratti e delle adesioni ad AQ/Convenzioni delle stazioni appaltanti del SSN per acquisire la disponibilità di medici a gettone, aumentato nel 2024, rispetto al 2023, del 7%, con un impiego di risorse pubbliche di oltre 42 milioni di euro. Diversamente, l’importo impegnato per garantirsi la disponibilità di “infermieri a gettone” nel 2024, comparativamente all’anno precedente, è diminuito del 21%, assorbendo, comunque, risorse pubbliche pari a 8,7 milioni di euro.

Per completezza, nella analisi dell’evoluzione temporale del fenomeno dei “gettonisti” è stato, altresì, considerato il CPV più generico (79620000-6), riferito a “servizi di fornitura di personale”, che, come evidenziato nel “Primo Rapporto”, potrebbe verosimilmente ricomprendere una quota significativa degli affidamenti in argomento, relativi specificatamente al personale medico e infermieristico.

In particolare, nel 2024, è stato osservato che il trend dei contratti pubblici di servizi di fornitura di personale e AQ/Convenzioni è stato decrescente (-49,2%), il valore osservato è passato infatti da 523,7 a 265,9 milioni di euro. Al contrario, si è riscontrato un trend crescente (+157,3%) del valore complessivo dei contratti e adesioni ad AQ/Convenzioni, passato da 158 a 406,5 milioni di euro.

L’ANAC segnala anche chela prassi di acquistare macchinari a prezzo scontato, con una contropartita nascosta, legata a onerosissimi servizi di manutenzione, che determinano anche situazioni di dipendenza reiterata da un solo fornitore.