Indirizzo

Corso Matteotti 15,

Cremona, CR 26100

L'informazione professionale sugli appalti

L'informazione professionale sugli appalti

di Niccolò Cusumano *, Giuditta Callea *, Veronica Vecchi *

Per la sua rilevanza in termini di volumi di spesa, la sanità è stata uno dei settori maggiormente interessato dai processi di aggregazione e centralizzazione della domanda per conseguire obiettivi di razionalizzazione e contenimento della spesa. A quasi dieci anni dall’adozione del decreto che ha istituito i soggetti aggregatori (D.lg. 66 del 24 aprile 2014) e reso obbligatorio l’acquisto centralizzato di alcune categorie merceologiche, successivamente individuate da due DPCM, è possibile tracciare un bilancio dei risultati raggiunti e, quindi, delineare un percorso evolutivo, anche perché i “low hanging fruit” – le mele più basse dell’albero – sono state consumate tutte.

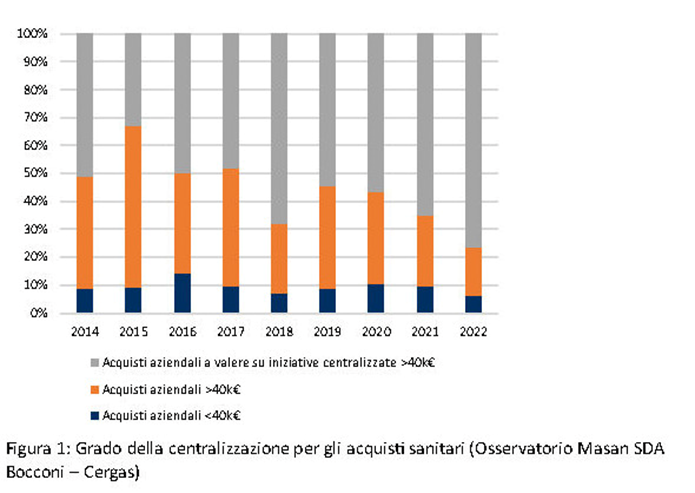

Come mostra la figura 1, elaborato da Osservatorio MASAN, nel 2022, gli acquisti centralizzati, a livello nazionale, rappresentavano quasi il 75% del valore totale degli acquisti. Tale quota, ovviamente varia notevolmente da regione a regione, ma ciò che conta è il trend in costante aumento.

A questo risultato contribuisce sia un buon presidio delle categorie merceologiche obbligatorie, raggiunto grazie a un costante miglioramento sia dei tempi medi di aggiudicazione delle gare – passati da oltre 300 giorni del 2017 a meno di 100 del 2022-, sia una maggiore capacità di portare ad aggiudicazione le gare, arrivata ormai verso il 60-70%.

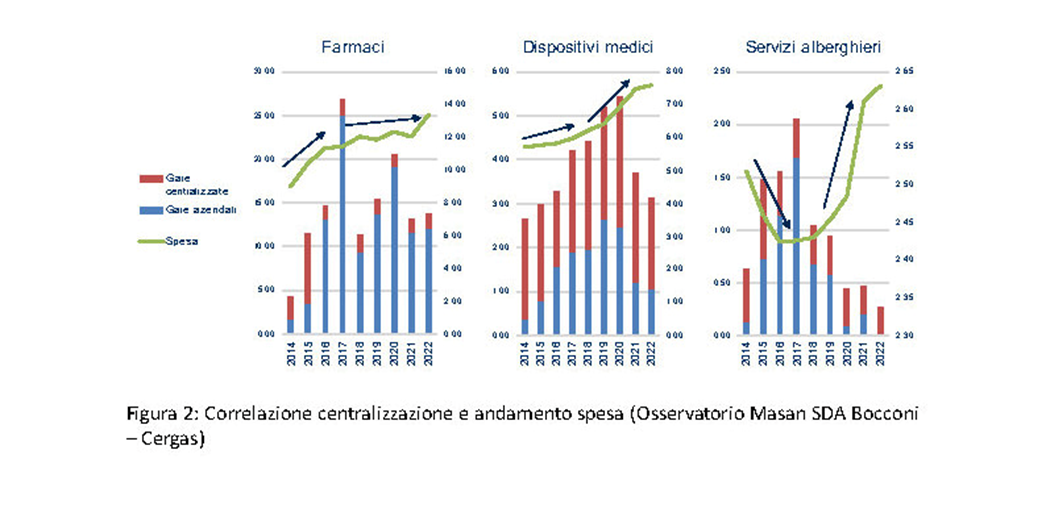

L’obiettivo di “razionalizzazione” può però dirsi raggiunto? Dai dati raccolti da Osservatorio MASAN, mettendo a confronto la variazione della spesa e l’incremento del grado di centralizzazione dal 2016, anno in cui è entrato in vigore il primo Dpcm contenente le categorie merceologiche e l’allora Codice dei Contratti D.lgs. 50/2016, al 2022, sembra che le regioni che hanno saputo centralizzare di più abbiano anche controllato di più l’aumento della spesa, che comunque c’è stato (Figura 2).

Questa analisi porta a fare alcune considerazioni. 1) Il sistema degli acquisti centralizzati (o a rete) ha ormai raggiunto un elevato grado di maturità; 2) la centralizzazione può probabilmente contribuire al contenimento della crescita della spesa, ma questo effetto è destinato ad esaurirsi una volta raggiunti nuovi equilibri di mercato; 3) la funzione acquisti potrebbe contribuire a una revisione della spesa, nel senso di agire solo sui prezzi o sui livelli qualitativi, ma sui processi attraverso cui si impiegano i fattori produttivi.

Questo, però, richiede un cambio di postura. Questi dati devono quindi stimolare una profonda riflessione sul ruolo dei soggetti aggregatori/centrali di committenza, anche alla luce dei nuovi scenari in cui il SSN opera. A fronte di una popolazione sempre più anziana, di budget insufficienti a garantire un effettivo universalismo del servizio, una crescita dei consumi out of pocket, obiettivi di sostenibilità ambientale imposti dal policy maker europeo e un mercato che potenzialmente è disposto ad assumersi un rischio legato al valore clinico generato da nuove soluzioni, le centrali, specie quelle più mature, hanno il dovere di negoziare spazi di azione con gli assessorati regionali per sperimentare percorsi nuovi per contribuire a una riqualificazione intelligente dei consumi. Questo significa passare da un mero soggetto attuatore del procurement a un braccio strategico a supporto, soprattutto, della programmazione delle operations in chiave di medio termine.

Evidentemente questo processo sarà più semplice laddove la centrale di committenza/soggetto attuatore è all’interno del Ssn o incardinato nella cosiddetta azienda zero. Infine, servirebbero reali incentivi ai direttori generali, affinché possano esprimere una committenza più sofisticata rispetto alle centrali e al mercato. Senza questi incentivi, il radicamento di logiche di acquisto al valore e in grado di contribuire agli obiettivi di sostenibilità sarà molto lento e, comunque, relegato a sperimentazioni su piccola scala per la volontà di qualche manager pubblico coraggioso.

* Sda Bocconi (Fonte: Sanità 24 – Il Sole 24 Ore)